8.6.1 Årsberetning

![]()

FORMÅL OG OPPGAVER

Stavanger bolig KF skal være et sentralt verktøy i Stavanger kommunens boligpolitikk. Rammene for virksomheten vil følgelig fastsettes i ulike kommunale planer og strategier, herunder kommuneplanen, handlings- og økonomiplaner, boligsosial handlingsplan og vedlikeholdsstrategi for bygg og uteområder. Visjonen for det boligsosiale arbeidet i Stavanger kommune er at «alle skal kunne disponere en god bolig i et godt bomiljø».

Stavanger bolig KF ble vedtatt etablert i bystyret fra 1. juli 2016 som et kommunalt foretak under Stavanger kommune med hjemmel i kommunelovens kapittel 11.

Foretakets strategiske mål er tydelig definert i dokumentet Eierstrategi for Stavanger bolig KF, vedtatt av bystyret 9. mai 2016.

Der kommer det tydelig fram at foretaket skal:

- eie den kommunale boligmassen

- ha ansvar for forvaltning, drift og vedlikehold av de kommunale boligene

- stille boligene til disposisjon for Oppvekst og Levekår (NOBA som tildeler boligene)

- ha ansvar for utvikling av den kommunale boligmassen

- være en profesjonell forvalter og byggherre, herunder sikre realkapitalen gjennom verdibevarende vedlikehold

- ha ansvar for at det etter behov bygges selvbygger-/etablererboliger og utleieboliger- både til vanskeligstilte og andre

- være et sosialt virkemiddel for å framskaffe boliger til målgruppen som kommunen til enhver tid ønsker å tilgodese med et tilbud om bolig

- inngå leiekontrakt med den enkelte leieboer

- sammen med NOBA utgjøre kommunens boligsosiale tilbud

- være kommunens kompetanseenhet innenfor offentlig boligforvaltning bl.a. gjennom plan-, strategisk- og innovasjonsarbeid

- drives etter forretningsmessige prinsipper

- innenfor sitt ansvarsområde bidra til å realisere mål fastsatt av bystyret i ulike kommunale planer og strategier

Stavanger bolig KF skal være et sentralt verktøy i Stavanger kommunens boligpolitikk. Foretaket vil stimulere til utvikling av nye konsepter som kan sikre at ulike målgrupper vil kunne skaffe seg en selveid bolig til en lavere pris enn markedspris.

STYRE OG ADMINISTRASJON

Foretakets styre består av seks medlemmer, fem folkevalgte og en representant valgt av ansatte. Av disse er det fire menn og to kvinner. De folkevalgte styremedlemmene har personlige varamedlemmer.

Styret har i 2016 hatt 4 møter og behandlet 25 saker.

Ved utgangen av året hadde Stavanger bolig KF 14 ansatte, 5 kvinner og 9 menn. I tillegg kjøper foretaket noen administrative tjenester av kommunen i henhold til egne tjenesteavtaler. Dette gjelder blant annet regnskap, revisjon, IT, bedriftshelsetjeneste o.l. Sykefravær i 2016 var lavt.

2016 har vært foretakets etableringsår og styret uttrykker stor tilfredshet med den oppgaven som ledelsen og ansatte har utført i denne prosessen.

ARBEIDSMILJØ OG YTRE MILJØ

Den vedtatte arbeidsgiverstrategien til Stavanger kommune, med «Etisk standard for ansatte» ligger til grunn for foretakets arbeid. Dette innebærer at foretaket skal ha en høy etisk standard.

På grunn av lavt antall ansatte har foretaket ikke eget Arbeidsmiljøutvalg (AMU). Det er imidlertid holdt ukentlige samarbeidsmøter hvor alle ansatte har deltatt.

I 2016 er det ikke gjennomført egen medarbeiderundersøkelse.

Stavanger bolig KF legger vekt på å fremme likestilling og hindre forskjellsbehandling i strid med likestillingsloven.

Det er inngått avtale med Bedriftshelsetjenesten om leveranse av bedriftshelsetjenester.

Stavanger bolig KF samarbeider med Stavanger utvikling KF og IT-avdelingen om verneombud, brannvern, ol. Det arbeides for å få i stand gode rutiner og prosedyrer for i minst mulig grad påvirke ytre miljø.

AKTIVITET 2016

Etablering av Stavanger bolig KF med tilhørende oppgaver var en omfattende og krevende prosess som også fortsetter i 2017. Særlig fokus har vært rettet mot implementering av vedtatt Eierstrategi. Dette innebærer blant annet utarbeidelse av flere overordnede styringsdokumenter, fullmakter og andre rutiner for å ivareta betryggende kontroll.

Foretaket ble vedtatt etablert 01. juli 2016. Eget økonomi- og forvaltningssystem var ikke på plass før oktober. Alle utgifter og inntekter før denne perioden ble belastet i Stavanger kommune sitt regnskap (Stavanger eiendom). Bokføringene ble i etterkant ompostert til foretakets regnskap, noe som krevde mye arbeidsressurser både i foretaket og Stavanger eiendom.

Parallelt med etablering av foretaket har driften av boligene gått uavbrutt, slik at brukerne ikke har vært berørte som følge av omorganiseringen.

Stavanger bolig KF overtok ved etablering en eiendomsportefølje på 2 578 eiendommer. Det har vært nedlagt et betydelig arbeid for å få god oversikt over disse, både med tanke på å overføre eiendommene i forvaltningssystemet og avklare grensesnitt og enkelte arbeidsoppgaver mellom Stavanger eiendom og foretaket.

Tilpasning av forvaltningssystemet for eiendommer til den nye foretaksorganiseringen pågår fortsatt. Teknisk kobling mellom forvaltningssystemet og økonomisystemet har ikke vært fullstendig.

Endring av bankkonto har også medført merarbeid i forbindelse med utfakturering og oppfølging av husleie. Det samme gjelder nye rutiner for håndtering og oppfølging av merverdiavgift knyttet til sosiale boliger. Her er det opprettet egne tjenestekoder for de ulike kategorier av sosialboliger for å ha en god oversikt over utgifter per boligkategori. Dette med tanke på å ha god kontroll over kompensasjon av merverdiavgift.

Kommunale boliger

Ved utgangen av 2016 disponerte Stavanger bolig KF 2 585 boliger fordelt på 1 806 ordinære kommunale eide boliger og 779 omsorgsboliger/bofelleskap. Dette er en økning på åtte enheter sammenlignet med året før.

Tilgang boliger i 2016

Det er kjøpt 6 borettslagsleiligheter i B/L Gauslengen. 10 hybler i Lassahagen er tatt i bruk som bofellesskap psykiatri. En base og en modulhybel i Jørgen Erichsensgate er ferdigstilt i 2016.

To presteboliger og to kommunal eide hus er bygd om til bofellesskap for mindreårige flyktninger. Tre andre presteboliger er tatt i bruk for det store mottak av flyktninger i 2016.

Istandsetting

393 boliger ble pusset opp i forbindelse med ut-/innflytting, til en total kost på kr 37,3 mill. dette gir en snittpris per bolig på kr 95 000.

Boligene har ulik størrelse. Slik som det framgår av figur under består ca. 58 % av boligmassen av toroms leiligheter. Det merkes en økt etterspørsel etter større enheter ifm bosetting av flyktningfamilier.

Selvbygger-/etablererordning

Kommunens arbeid med selvbygger-/etablererboliger videreføres i regi av foretaket.

Selvbyggerprosjektet Tastarustå B1 med 88 eneboliger som er under oppføring er det siste selvbyggerprosjektet. Prosjektet ferdigstilles i to omganger og kostnader belastes det enkelte delfeltet. Boligene ble tildelt i 2016 og ferdigstilles i august 2018. Selvbyggerordningen fases deretter ut og erstattes med en ny ordning som heter etablererbolig.

Det første feltet med 30 etablererboliger på Husabøryggen hadde oppstart i 2016 og skal organiseres som borettslag. Forventet ferdigstillelse er i 2017. Neste felt med 56 etablererordningen blir Tastarustå, felt B7.

| Prosjekt | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|

| Tastarustå B1, delfelt I | 45 | |||

| Tastarustå B1, delfelt II | 43 | |||

| Husabøryggen 7.1 | 30 | |||

| Tastarustå, felt B7 | 56 | |||

| Sum boliger | 75 | 43 | 56 |

Den politiske målsettingen er å bygge rundt 50 boliger i året. Utbyggingstempo av boliger er markedsstyrt. Oljeprisens fall har utløst investeringsstans og nedbemanning i bedriftene som holder til i Stavanger, noe som har medført nedgang i boligpriser. Høy arbeidsledighet kombinert med usikkerhet knyttet til boligpriser har gitt lavere boligetterspørsel og økt omsetningstid i 2016. Basert på de igangsatte og planlagt prosjekt er gjennomsnittlig produksjon på 44 stk. boliger pr år. Dette er i gjennomsnitt 6 stk. mindre boliger enn politisk målsetting.

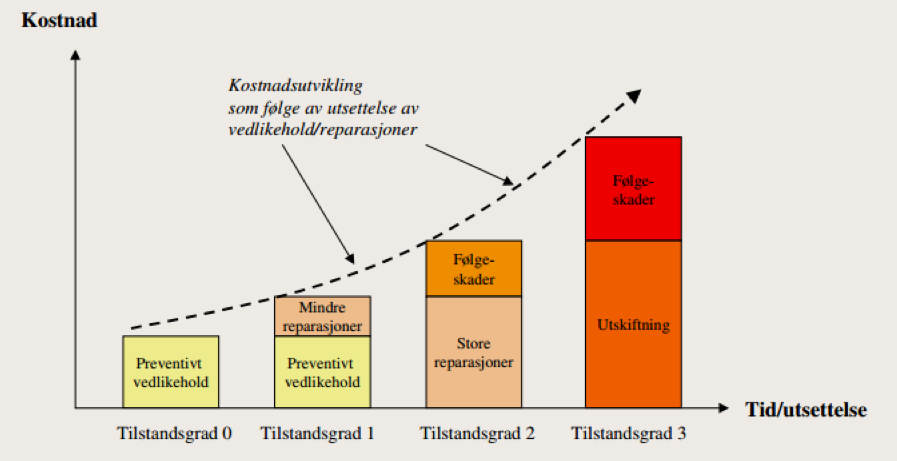

Vedlikeholdsetterslep

Foretakets eiendomsportefølje omfatter totalt 2 585 boliger og har en varierende tilstand, fra helt nye boliger til rehabiliteringsobjekter. For å angi byggetekniske tilstandssvekkelser på eiendommene benyttes følgende” tilstandsgrader”: TG0 (ingen avvik), TG1 (mindre eller moderate avvik), TG2 (vesentlige avvik) og TG3 (stort eller alvorlig avvik).

I 2013 ble tilstand av kommunens formålsbygg kartlagt. Kartleggingen viste at gjennomsnittlig teknisk tilstand var på 1,3 der kommunale boliger hadde dårligst tilstand. Kommunens langsiktige mål er å bringe bygningsmassen til god teknisk standard (tilstandsgrad 1).

Oppgraderingsbehovet for kommunale boligbygningsmassen den gang ble anslått til kr 429 mill. Etterslepet som ble anbefalt dekket inn i løpet av de nærmeste fire årene (der minst en av bygningsdelene hadde tilstandsgrad 3) utgjorde ca. kr 72 mill. av det samlede etterslepet. Å komme i inngripen med etterslepet er en av foretakets hovedoppgaver som det er utviklet forskjellige strategier for. Utfordringen er at forfallet øker eksponentielt med tiden.

Figur 8.5 Følge av utsatt vedlikehold (Bjørberg/Multiconsult

Et verdibevarende vedlikehold som eierstrategien legger opp til, ville for boligmassen kostet omlag kr 100 mill. årlig. Teknisk sett økte vedlikeholdsetterslepet med kr 70 mill. i 2016.

For å utnytte vedlikeholdsmidler på best mulig måte er det avgjørende å utvikle et godt system som viser tilstand av boligmassen. Fortløpende oppdateringen av tilstandsstatus vil danne et godt beslutningsgrunnlag på et overordnet nivå. Dette vil muliggjøre en mer bærekraftig forvaltning og en overgang fra et kortsiktig investeringsfokus til et langsiktig forvaltningsfokus.

ØKONOMI OG ÅRSREGNSKAP

Driftsregnskap

Driftsregnskapet til Stavanger bolig KF har for perioden 01.07.2016 til 31.12.2016 et regnskapsmessig mindreforbruk på kr 17,1 mill.

Budsjettert årsresultat etter avsetninger utgjør kr 0 jf. bystyrets vedtak i sak 142/16. Årets mindreforbruk på kr 17,1 mill. er avsatt til vedlikeholdsfond jf. bystyrets vedtak samt styrets vedtak fattet i styremøte 15.02.2017.

| Driftsregnskap | Regnskap 2016 | Justert budsjett 2016 | Avvik | |

|---|---|---|---|---|

| Sum driftsinntekter | 132 754 946 | 117 966 000 | 14 788 946 | |

| Sum driftskostnader | 112 156 837 | 113 007 000 | 850 163 | |

| Brutto driftsresultat | 20 598 109 | 4 959 000 | 15 639 109 | |

| Sum finanstransaksjoner | -12 142 836 | -12 132 000 | -10 836 | |

| Motpost avskrivninger | 10 289 862 | 10 323 000 | -33 138 | |

| Netto driftsresultat | 18 745 135 | 3 150 000 | 15 595 135 | |

| Avsatt til bundne fond | 1 644 960 | -1 644 960 | ||

| Avsatt til fond | 17 100 175 | 3 150 000 | -13 950 175 | |

| Regnskapsmessig resultat | 0 | 0 | 0 |

Foretakets driftsinntekter i 2016 var på kr 132,8 mill. (linje 1 i tabell over) og består av husleieinntekter (kr 120,2 mill.), overføring fra bykassen og salg til kommunale foretak (kr 10,8 mill.), andre diverse inntekter (kr 1 mill.) og momskompensasjon (kr 0,8 mill.).

Samlet sett var driftsinntektene kr 14,8 mill. høyere enn budsjettert, hvorav kr 12,7 mill. er knyttet til høyere husleieinntekter. De samlede husleieinntekter var på kr 120,2 mill. Av dette var kr 4,4 mill. knyttet til leietap som har tilsvarende motpost på utgiftssiden. Med leietap menes den leieinntekten en går glipp av i det tidsrommet en bolig av ulike årsaker står tom. Ved budsjettering av husleieinntekter ble forsiktighetsprinsippet lagt til grunn. Husleienivå fra 2015 ble videreført og korrigert for volumøkning som følge av nye bofellesskap og omsorgsboliger som ble tatt i bruk.

I overføring fra kommunen inngår vedlikeholdsmidler på kr 4 mill., andel av statens tiltakspakke for sysselsetting på kr 5 mill., samt diverse overføringer og salg til kommunen og kommunale foretak på kr 1,8 mill.

I driftskostnader (linje 2) inngår ulike kostnader relatert til foretakets drift og virksomheten for øvrig. Kostnader til foretakets drift omfatter blant annet personalkostnader, leie av lokaler, kjøp av tjenester, honorarer ol.

Kostnader til virksomheten kan hovedsakelig deles inn i drifts- og vedlikeholdskostnader. Driftskostnader utgjør en stor andel av de samlede kostnadene og omfatter faste utgifter som husleie til borettslag, forsikring, serviceavtaler, strøm, eiendomsavgifter, driftsinstrukser og mye mer. Vedlikeholdskostnader utgjør differansen mellom de samlede kostnadene og driftskostnadene. Justert vedlikeholdsbudsjett i 2016 var på ca. kr 30 mill. etter at det ble styrket med kr 21 mill. i løpet av året (kr 16 mill. kommunale midler samt en andel på kr 5 mill. av statlig tiltakspakke for sysselsetting). I tillegg ble det brukt kr 37,3 mill. til istandsetting av 393 leiligheter etter inn- og utflytting.

Vedlikeholdskostnader knyttet til planlagt vedlikehold utgjorde kr 15,8 mill., mens kr 9 mill. ble disponert til straksvedlikehold, og resten ble disponert til andre vedlikeholdsoppgaver.

I finanstransaksjoner (linje 4) inngår rentekostnader og avdrag knyttet til konsernintern gjeld. Gjeld, avdrag og rentesatser er nærmere omtalt i note 19.

Netto driftsresultat (linje 6) var på kr 18,7 mill., som er kr 15,6 mill. bedre enn budsjettet la opp til.

Udisponert andel av statlig tiltakspakke for sysselsetting, kr 1,6 mill., er avsatt til bundne fond (linje 7).

Etter denne avsetningen utgjør mindreforbruk kr 17,1 mill. Budsjettert årsresultat etter avsetning er kr 0 jf. bystyrets vedtak i sak 142/16. Årets mindreforbruket er avsatt til vedlikeholdsfond (linje 8), jf. bystyrets vedtak, samt vedtak fattet i styremøte den 15.02.2017.

Investeringsregnskap

Investeringsregnskapet for Stavanger bolig KF er gjort opp med er udekket beløp på kr 63,7 mill. Merforbruket er relatert til bokføring av utgifter knyttet til etablererboliger på Hundvåg som ikke er hensyntatt i foretakets budsjett. Det foreslås at udekket merforbruk i investeringsregnskapet dekkes inn ved økt låneopptak i 2017 jf. regnskapsforskrift § 9.

| Investeringsregnskap | Regnskap 2016 | Justert budsjett 2016 | Avvik |

|---|---|---|---|

| Sum inntekter | 14 719 879 | 100 000 | 14 619 879 |

| Sum utgifter | 83 907 786 | 5 600 000 | -78 307 786 |

| Finansieringsbehov | 69 187 907 | 5 500 000 | -63 687 907 |

| Dekket slik | |||

| Bruk av lån | 5 500 000 | 5 500 000 | 0 |

| Udekket/udisponert | 63 687 907 | 0 | -63 687 907 |

Investeringsinntekter (linje 1 i tabell over) var på kr 14,7 mill. og består av salgsinntekter og mottatt tilskudd fra Husbanken. Det er solgt eiendommer for kr 11,9 mill. i Asbjørn Kloster gate (prestebolig), Misjonsveien 52 og Øvre Strandgata. Resterende inntekter er knyttet til investeringstilskudd fra Husbanken som følge av kjøp av eiendommer i Gauselengen.

Brutto investeringsutgifter (linje 2) utgjør kr. 83,9 mill. og er ca. 78,3 kr mill. høyere enn budsjett for 2016. Merforbruket er i all hovedsak relatert til bokføring av utgifter knyttet til etablererboliger på Hundvåg.

Investeringsregnskapet skal blant annet omfatte utgifter og inntekter til investeringer i bygg og anlegg. Utbygging av etablererboliger er ikke et unntak, selv om dette ikke var praktisert tidligere. Årets utgifter relatert til etablererboliger (kr 49 mill.), samt korrigering av tidligere års feil (kr 18,9 mill.) er bokført i foretakets regnskap. Finansiering av etablererboliger er ikke ivaretatt ved etablering av foretaket da selvbygger-/etablererboliger er et eget selskap i kommunens økonomisystem. Det er kun forvaltningsansvaret som ble overført til boligforetaket.

Brutto prosjektramme til kjøp av boliger for flyktninger og vanskeligstilte var på kr 10 mill. som var fordelt mellom Stavanger eiendom (kr 6,4 mill.) og Stavanger bolig KF (kr 3,6 mill.). I tillegg var det budsjettert forventet investeringstilskudd på kr 6,6 mill. i bykassen, slik at prosjektets nettoramme i 2016 var på kr 3,4 mill.

I løpet av året er det kjøpt seks borettslagsleiligheter i Gauselengen og to boliger i 5 Grader Øst. Påløpte utgifter for første halvår er bokført i Stavanger eiendoms regnskap, mens utgifter som er påløpt etter foretakets etablering er bokført i foretakets regnskap. I og med at det er foretaket som har overtatt ansvar for kommunale boliger har Stavanger eiendom fakturert foretaket for budsjettoverskridelse knyttet til kjøp av boliger for flyktninger og vanskeligstilte, samt manglende investeringstilskudd i forhold til budsjett. Dette medførte en kostnadsoverskridelse i størrelsesorden kr 10,3 mill.

Finansieringsbehov (linje 3) i 2016 var på kr 69,2 mill. etter at investeringsinntektene ble disponert. Dette er kr 63,7 mill. mer enn budsjettert. Investeringsregnskapet avlegges med et udekket beløp på kr 63,7 mill. Det foreslås at udekket merforbruk i investeringsregnskapet dekkes inn ved økt låneopptak i 2017 jf. regnskapsforskrift § 9.

Utfordringer og fremtidsplaner

Foretaket har i løpet av 2017 behov for å anskaffe seg et tidsriktig FDV system som bidrar til digitalisering, hensiktsmessig lagring og gjenbruk av eiendomsopplysninger. Foretaket vil i stor grad ha bruk for bilde dokumentasjon i forbindelse med både kontrakter og vedlikeholds dokumentasjon. Det er et utbredt ønske om å koordinere dette med Stavanger eiendom slik at vi har enhetlige systemer og ivaretar felles kompetanse på området.

Utarbeidelse og implementering av tidsmessige kontrakter vil oppta tid i kommende år. Det vil være avgjørende med god dokumentasjon ved inngåelse av kontrakt. God informasjon om innhold og betingelser til leietaker om hva dette vil bety er avgjørende for å lykkes.

8.6.2 Årsregnskap

Driftsregnskap

| Driftsregnskap | Noter | Regnskap 2016 | Budsjett 2016 | |

|---|---|---|---|---|

| Driftsinntekter | ||||

| Andre salgs- og leieinntekter | 24 | 121 142 837 | 108 876 000 | |

| Overføringer med krav til motytelse | 1 | 7 612 109 | 5 090 000 | |

| Overføringer uten krav til motytelse | 2 | 4 000 000 | 4 000 000 | |

| Sum driftsinntekter | 132 754 946 | 117 966 000 | ||

| Driftsutgifter | ||||

| Lønnsutgifter | 3 | 5 359 345 | 4 082 000 | |

| Sosiale utgifter | 3 | 847 500 | 940 000 | |

| Kjøp av varer og tjenester som inngår i tjen.prod. | 4 | 42 711 310 | 48 150 000 | |

| Kjøp av tjenester som erstatter tj. produksjon | 5 | 43 008 108 | 42 512 000 | |

| Overføringer | 6 | 10 084 954 | 7 000 000 | |

| Avskrivninger | 7 | 10 289 862 | 10 323 000 | |

| Fordelte utgifter | -144 243 | 0 | ||

| Sum utgifter | 112 156 837 | 113 007 000 | ||

| Brutto driftsresultat: | 20 598 109 | 4 959 000 | ||

| Finansposter | ||||

| Renteinntekter og utbytte | 8 | 21 683 | 0 | |

| Sum eksterne finansinntekter | 21 683 | 0 | ||

| Renteutgifter og låneomkostninger | 9 | 406 186 | 373 000 | |

| Avdrag på lån | 9 | 11 758 334 | 11 759 000 | |

| Sum eksterne finansutgifter | 12 164 520 | 12 132 000 | ||

| Resultat eksterne finanstransaksjoner | -12 142 836 | -12 132 000 | ||

| Motpost avskrivninger | 7 | 10 289 862 | 10 323 000 | |

| Netto driftsresultat | 18 745 135 | 3 150 000 | ||

| Interne finansieringstransaksjoner | ||||

| Bruk av tidligere års regnskapsmessig mindreforbruk | 0 | |||

| Bruk av disposisjonsfond | ||||

| Sum bruk avsetninger | 0 | 0 | ||

| Overført til investeringsregnskapet | 0 | |||

| Dekning av tidligere års merforbruk | 0 | |||

| Avsatt til disposisjonsfond | 0 | 3 150 000 | ||

| Avsatt til vedlikeholdsfond | 10 | 17 100 175 | ||

| Avsatt til bundne fond | 10 | 1 644 960 | ||

| Sum avsetninger | 18 745 135 | 3 150 000 | ||

| Regnskapsmessig mer-/mindreforbruk | 0 | 0 |

Investeringsregnskap

| Investeringsregnskap | Noter | Regnskap 2016 | Budsjett 2016 | |

|---|---|---|---|---|

| Inntekter | 0 | |||

| Salg av driftsmidler og fast eiendom | 11 917 000 | 0 | ||

| Tilskudd til investering | 2 017 | 0 | ||

| Statlige overføringer / Andre inntekter | 2 768 000 | 0 | ||

| Kompensasjon for merverdiavgift | 32 862 | 100 000 | ||

| Sum inntekter | 26 | 14 719 879 | 100 000 | |

| Utgifter | ||||

| Kjøp av varer og tj som inngår i tj.produksjon | 71 446 378 | 5 600 000 | ||

| Kjøp av varer og tj som erstatter i tj.produksjon | 11 103 499 | |||

| Overføringer | 32 862 | |||

| Renteutgifter og omkostninger | 1 325 046 | |||

| Sum utgifter | 11 | 83 907 786 | 5 600 000 | |

| Finansieringsbehov | 69 187 907 | 5 500 000 | ||

| Bruk av lån | 5 500 000 | 5 500 000 | ||

| Udekket /udisponert | 25 | 63 687 907 | 0 |

Balanse

| Balanse | Note | 31.12.2016 | 01.07.2016 | |

|---|---|---|---|---|

| Anleggsmidler | ||||

| Eiendommer og anlegg | 7 | 628 961 005 | 552 906 479 | |

| Aksjer og andeler | 12 | 310 749 648 | 310 749 648 | |

| Egenkapitalinnskudd KLP | 13 | 206 000 | 206 000 | |

| Pensjonsmidler | 14 | 10 127 751 | 9 076 054 | |

| Sum anleggsmidler | 950 044 403 | 872 938 181 | ||

| Omløpsmidler | ||||

| Kundefordringer | 15 | 24 655 551 | ||

| Andre kortsiktige fordringer | 16 | 3 874 971 | ||

| Premieavvik | 14 | 167 401 | ||

| Kasse,bankinnskudd, bankkonto skattetrekk | 17 | 48 055 708 | ||

| Sum omløpsmidler | 76 753 631 | |||

| Sum eiendeler | 1 026 798 034 | 872 938 181 | ||

| Egenkapital og gjeld | ||||

| Disposisjonsfond- vedlikehold | 10 | 17 100 175 | ||

| Bundne driftsfond | 10 | 1 644 960 | ||

| Udekka i investeringsregnskapet | 25 | -63 687 907 | ||

| Årets mindreforbruk | 0 | |||

| Kapitalkonto | 18 | 243 726 829 | 161 246 568 | |

| Sum egenkapital | 198 784 057 | 161 246 568 | ||

| Pensjonsforpliktelser | 14 | 12 273 376 | 11 368 393 | |

| Arbeidsgiveravgift av netto forpliktelser | 14 | 302 533 | 323 220 | |

| Langsiktig gjeld | 19 | 693 741 666 | 700 000 000 | |

| Sum langsiktig gjeld | 706 317 575 | 711 691 613 | ||

| Leverandørgjeld | 20 | 34 610 875 | 0 | |

| Annen kortsiktig gjeld | 21 | 19 338 659 | 0 | |

| Kassakreditt, etablererboliger | 25 | 67 746 870 | ||

| Sum kortsiktig gjeld | 121 696 404 | 0 | ||

| Sum egenkapital og gjeld | 1 026 798 034 | 872 938 181 |

8.6.3 Noter

Stavanger bolig KF ble opprettet 01. juli 2016

Foretakets formål er å eie, samt å forestå fovaltning, drift og vedlikehold av kommunens boliger i Stavanger.

Foretaket skal være et sosialt virekmiddel for å fremskaffe boliger til målgrupper kommunen til enhver tid ønsker å tilgodese med et tilbud om bolig.

Foretaket har også ansvar for at det etter behov bygges selvbygger-/etablererboliger og utleieboliger – både til vanskeligstilte og til andre.

Årsoppgjør 2016

- All tilgang og bruk av midler i løpet av året som vedrører foretakets virksomhet fremgår av driftsregnskapet

eller investeringsregnskapet. - Alle utgifter, utbetalinger, inntekter og innbetalinger er regnskapsført brutto. Dette gjelder også for de

interne finansieringstransaksjonene - Alle kjente utgifter, utbetalinger, inntekter og innbetalinger i året er tatt med i årsregnskapet for

vedkommende år, enten de er betalt eller ikke når årsregnskapet er avsluttet. - For lån skal kun den delen av lånet som faktisk er brukt i løpet av året føres i investeringsregnskapet.

- I den grad enkelte utgifter, utbetalinger eller innbetalinger ikke kan fastsettes eksakt ved tidspunkt for regnskaps-

avleggelsen, er beste estimat brukt - Årsregnskapet er for øvrig ført i overensstemmelse med god kommunal regnskapsskikk, både når det gjelder selve

regnskapsføringen og når det gjelder den økonomiske informasjon årsregnskapet gir. - Det føres ikke varelager i KF.

- Eget økonomi- og forvaltningssystem var ikke på plass før oktober. Alle utgifter og inntekter før denne perioden

ble belastet Stavanger kommune sitt regnskap (Stavanger Eiendom) - Bokføringene ble i etterkant ompostert til foretakets regnskap ved bruk av overføringsrater mellom kommune og foretaket.

- Investering i anleggsmidler skal bokføres i investeringsregnskapet. Dette gjelder også utbygging av etablererboliger i egenregi som fra 2016 er tatt inn i foretakets regnskap

Note 1 – Overføringer med krav til motytelse

| Overføringer med krav til motytelse | Regnskap 2016 | |

|---|---|---|

| Overføring fra Stavanger kommune | 6 003 396 | |

| Salg til kommunale foretak | 840 998 | |

| Momskompensasjon | 763 007 | |

| Refusjoner sykepenger og fødselspenger | 4 708 | |

| Sum | 7 612 109 |

Kr 5 millioner av overføring fra Stavanger kommune er andel av statlig tiltakspakke for sysselsetting.

Note 2 – Overføringer uten krav til motytelse

| Overføringer uten krav til motytelse | Regnskap 2016 | |

|---|---|---|

| Overføring av vedlikeholdsmidler fra Stavanger kommune | 4 000 000 | |

| Sum | 4 000 000 |

I sak 87/16 vedtok kommunalstyret for miljø og utbygging fordeling av vedlikeholdsmidler.

Foretakets andel utgjør kr 4 mill. og er overført fra Stavanger kommune.

Note 3 – Lønnsutgifter

Det er registrert følgende lønnsutgifter f.o.m. 01.juli 2016:

| Lønnsutgifter | Regnskap 2016 | |

|---|---|---|

| Lønn ansatte | 5 359 345 | |

| Sum lønn | 5 359 345 | |

| Sosiale utgifter: | ||

| Arbeidsgiveravgift | 379 880 | |

| Pensjonskostnader | 467 620 | |

| Sum sosiale utgifter | 847 500 | |

| Sum lønnsutgifter | 6 206 845 |

Daglig leder Erik Thorsen Hirth har samla lønn på kr 764 716 for perioden 201602-201612 hvorav pensjonstrekk (arbeidsgiver andel) på kr 77 166.

Styrerhonorar fra og med 01.juli 2016 er totalt kr 101 000, derav kr 17 500 er upersonlig styrehonorar til Venstre og kr 30 000 til styreleder Hilde Karlsen.

Det er utbetalt kr 11 613 i revisjonshonorar.

Ellers ingen ytelser til andre ledende personer, aksjeeiere mv., heller ikke lån og sikkerhetsstillelser.

Note 4 – Kjøp av varer og tjenester som inngår i foretakets tjenesteproduksjon

| Kjøp som inngår i tjenesteproduksjon | Regnskap 2016 | |

|---|---|---|

| Kontorkostnader | 436 320 | |

| Annonser/reklame/representasjon | 8 741 | |

| Kurs/reiser | 18 521 | |

| Transportutgifter | 31 114 | |

| Energi | 2 767 818 | |

| Husleieutgifter og forsikring | 27 239 850 | |

| Møbler/inventar/utstyr | 106 097 | |

| Vedlikehold/materialkjøp | 11 916 757 | |

| Eksternt renhold | 94 492 | |

| Konsulenttjenester | 91 600 | |

| Sum | 42 711 310 |

Note 5 – Kjøp av tjenester som erstatter foretakets tjenesteproduksjon

| Varer og tjenester som inngår i tjenesteproduksjonen | Regnskap 2016 | |

|---|---|---|

| Kjøp fra kommunen og kommunale foretak | 42 350 660 | |

| Kjøp fra IKS der kommunen selv er deltaker | 179 323 | |

| Regnskapshonorar Stavanger kommune | 478 125 | |

| Sum | 43 008 108 |

Note 6 – Overføringer

| Overføringer | Regnskap 2016 | |

|---|---|---|

| Momskompensasjon | 763 007 | |

| Tap å¨krav | 192 557 | |

| Leietap | 4 427 186 | |

| Overføring til Stavanger kommune | 4 702 204 | |

| Sum overføringer | 10 084 954 |

Stavanger kommune har siden innføringen av merverdiavgiftkompensasjonsloven i 2004 krevd kompensasjon av merverdiavgiften for sosiale boliger jf.merverdikomensasjonsloven §4. Det ble da foretatt en vurdering som konkludererte med at alle kommunens sosiale boliger var å anse som særskilt tilrettelagt for helse- eller sosiale formål, jf.kompensasjonsforskriften §7.

Denne vurderingen bestrides av Skatt vest som har foretatt en foreløpig vurdering og mener at kun 42 % av boligmassen er å anse som særskilt tilrettelagt for helse- og sosiale formål. Stavanger kommune har tatt Skatt vest sitt krav til etterretning, men fremholder fortsatt krav om merverdiavgiftskompensasjonen selv om Skattedirektoratet ikke har funnet grunnlag for å omgjøre skattekontorets vedtak.

Note 7 – Spesifikasjon av varige driftsmidler og avskrivninger

| Saldogruppe | D | F1 | G3 | ||

|---|---|---|---|---|---|

| Maskiner, verktøy etc. 10 år | Boliger - 40år | Institusjoner - 50år | Totalt | ||

| Anskaffelseskostnad 1/7-16, uten avskrivninger | 3 523 870 | 619 353 741 | 256 999 406 | 879 877 017 | |

| Ansaffelser 1-6/2016 | 0 | 10 500 894 | 0 | 10 500 894 | |

| Avskrivninger jan.-jun. | -880 980 | -309 672 716 | -26 895 811 | -337 449 507 | |

| Akk. nedskrivninger 1-6/16 | 0 | -21 925 | 0 | -21 925 | |

| Åpningsbalanse 1/7-16 | 2 642 890 | 320 159 994 | 230 103 595 | 552 906 479 | |

| Korr.åpningsbalanse | 1 644 577 | 0 | 1 017 647 | 2 662 224 | |

| Avgang | 0 | -223 800 | 0 | -223 800 | |

| Tilgang fra anleggsregister | 0 | 3 957 046 | 0 | 3 957 046 | |

| Tilgang | 0 | 79 948 919 | 0 | 79 948 919 | |

| Akk.avskrivninger | -176 196 | -7 573 050 | -2 540 616 | -10 289 862 | |

| Bokført verdi 31/12 | 2 466 694 | 396 269 109 | 227 562 979 | 628 961 005 | |

| Årets reelle avskrivning | 176 196 | 7 573 050 | 2 540 616 | 10 289 862 | |

| Avskrivningssats | 10 % | 3 % | 2 % |

Investering i anlegg: Investeringsregnskapet skal blant annet omfatte utgifter og inntekter til investeringer i bygg og anlegg.

Utbygging av etablererboliger er ikke et unntak, selv om dette ikke var praktisert tidligere. Årets utgifter relatert til etablererboliger (kr 49 mill.), samt korrigering av tidligere års feil (kr 18,9 mill.) er bokført i foretakets regnskap. Finansiering av etablererboliger er ikke ivaretatt ved etablering av foretaketsda selvbygger-/ etablererboliger er et eget selskap i kommunens økonomisystem.

Det er kun forvaltningsansvaret som ble overført til boligforetaket.

Note 8 – Finansinntekter

| Finansinntekter | Regnskap 2016 |

|---|---|

| Renter av bankinnskudd | 21 683 |

Note 9 – Renter av bankinnskudd

| Finansutgifter | Regnskap 2016 | |

|---|---|---|

| Forsinkelsesrenter, andre renteutgifter | 406 186 | |

| Avdrag på lån | 11 758 334 | |

| Sum | 12 164 520 |

Note 10 – Disposisjonsfond

| Disposisjonsfond | Regnskap 2016 | |

|---|---|---|

| I.B | 0 | |

| Bruk av disposisjonsfond | 0 | |

| Bundne driftsfond | 1 644 960 | |

| Avsetning til vedlikeholdsfond | 17 100 175 | |

| U.B | 18 745 135 |

Driftsregnskapet til Stavanger bolig KF har for perioden 01. juli 2016 til 31. desember 2016 et regnskapsmessig mindreforbruk på kr17,1 mill. Budsjettert årsresultat etter avsetning utgjør kr.0 jf. bystyrets vedtak i sak 142/16. Årets mindreforbrukpå kr 17,1 mill. er avsatt til vedlikeholdsfond jf.bystyrets vedtak og vedtak i styremøte avholdt 15.februar 2017.

Note 11 – Investering i anleggsmidler

| Investering i anleggsmidler | Regnskap 2016 | |

|---|---|---|

| Annonser,reklame | 21 200 | |

| Grunnerverv | 110 775 | |

| Kjøp av bygg og anlegg | 4 692 580 | |

| Kjøp fra foretak/kommune | 11 103 499 | |

| Overføring med krav til motytelse | 32 862 | |

| Bank gebyrer, etc | 1 450 | |

| Påkostning/nybygg bygninger * | 66 620 374 | |

| Renter innlån videre utlån * | 1 325 046 | |

| Sum | 83 907 786 |

* Utgifter knyttet til etablererboliger på Hundvåg, Husabøryggen. Det vises til note 25.

Note 12 – Aksjer og andeler

Ved etablering av Stavanger bolig KF er det overført borettsslagsleiligheter fra bykassen til foretaket. Andelen hadde en

samlet bokført verdi per 1. juli 2016 på kr 310 749 648.

Note 13 – Egenkapitalinnskudd

Egenkapitalinnskudd i KLP er på kr 206 000.

Note 14 – Spesifikasjon av pensjon

Stavanger Bolig KF sitt pensjonsansvar i forhold til den ordinære tariffestede tjenestepensjonsordningen er dekket gjennom pensjonsordning i Kommunal Landspensjonskasse KLP.

Tjenestepensjonsordningene gir ved full opptjening en alderspensjon som sammen med folketrygdens ytelser utgjør en samlet bruttopensjon på 66 % av pensjonsgrunnlaget. Framtidig pensjonsytelse blir beregnet ut fra antall opptjeningsår og lønnsnivået ved pensjonsalder. Ordningen sikrer en brutto uførepensjon på samme nivå som alderspensjon og omfatter i tillegg ektefellepensjon og barnepensjon. De ansatte har også rett til AFP etter bestemte regler. AFP er ikke forsikringsmessig dekket og det er ikke avsatt midler i forsikringsordningene til fremtidige AFP-pensjoner.

Selskapet får ikke dekket utgiftene til reguleringspremie og AFP fra Stavanger kommune.

| Økonomiske forutsetninger | Regnskapsår 2016 | |

|---|---|---|

| Diskonteringsrente | 4,00 % | |

| Forventet lønnsvekst | 2,97 % | |

| Forventet G regulering | 2,97 % | |

| Forventet avkastning | 4,60 % | |

| Årets netto pensjonskostn spesifisert | Regnskap 2016 | |

| Nåverdi av årets pensjonsopptjening | 432 930 | |

| Rentekostnad av påløpt pensjonsforpliktelse | 472 053 | |

| Brutto pensjonskostnad | 904 983 | |

| Forventet avkastning på pensjonsmidlene | -431 757 | |

| Netto pensjonskostnader | 473 226 | |

| Adm.kostnader | 31 628 | |

| Sum amortisert premieavvik | 0 | |

| Netto pensjonskostnader (inkl adm.kostn.) | 504 854 | |

| Pensjonsmidler, pensjonsforpliktelser og beregnet akkumulert premieavvik | ||

| Regnskap 2016 | ||

| Pensjonsmidler pr. 31.12.2016 | 10 127 751 | |

| Brutto pensjonsforpliktelse 31.12.2016 | 12 273 376 | |

| Netto pensjonsforpliktelser | 2 145 625 | |

| Arbeidsgiveravgift av netto forpliktelse | 302 533 | |

| Akkumulert premieaavvik pr.1.1 | 0 | |

| Årets premieavvik | 146 714 | |

| Sum amortisert premieavvik | 0 | |

| Akkumulert premieavvik pr. 31.12 | 146 714 | |

| Arb.giv.avg. av akkumulert premieavvik | 20 687 | |

| Premieavvik ink.arb.giv.avg pr. 31.12 | 167 401 |

Det er gjort endring i regnskapsforskriften § 13 om regnskapsføring av pensjon i kommuner og fylkeskommuner. Estimatavvik skal balanseføres fullt ut fra og med 2011.

Premieavviket skal fra og med 2014 amortiseres på 7 år.

Årets premie er redusert med overføring fra premiefond med kr 0.

Note 15 – Kundefordringer

| Kundefordringer | Regnskap 2016 | |

|---|---|---|

| Kundefordringer Stavanger Kommune | 9 683 302 | |

| Kundefordringer foretak | 840 997 | |

| Kundefordringer IKS | 0 | |

| Eksterne kundefordringer | 14 131 252 | |

| Avsetning tap på utestående fordringer | 0 | |

| Sum | 24 655 551 | |

| Herav nærstående parter | 10 524 299 |

Note 16 – Andre kortsiktige fordringer

| Andre kortsiktige fordringer | Regnskap 2016 | |

|---|---|---|

| Interrim bostøtte | 3 685 279 | |

| Refusjon sykepenger/svangersk. | 4 708 | |

| Til gode mvakomp 6. Termin | 733 607 | |

| Konto ved bruk av fri dim | -74 623 | |

| Avsetning tap på utestående fordringer | -150 000 | |

| Anordning inntekter * | -324 000 | |

| Sum andre kortsiktige fordringer | 3 874 971 |

* Gjelder tilbakebetaling av husleieinntekter

Note 17 – Kasse, bank

Av foretakets bankinnskudd er kr 371 243 avsatt på en egen konto for skattetrekk, av dette beløpet utgjør kr 371 243 skyldig skattetrekk per 31. desember 2016.

Note 18 – Kapitalkonto

| Kapitalkonto | Regnskap 2016 | |

|---|---|---|

| Nåverdi årets pensj.opptjening | 432 930 | |

| Påløpt rentekostnad av pensjonsforpliktelse | 472 054 | |

| Utbetalte pensjoner | 0 | |

| Amortisert estimatavvik | 0 | |

| Arbeidsgiveravgift av netto pensjonsforpliktelse | 0 | |

| Bruk av lån | 5 500 000 | |

| Regnskapsmessig avskr. | 10 289 862 | |

| Anleggsmidler nedskrevet / solgt | 223 800 | |

| Amortisert estimatavvik | 0 | |

| UB | 243 726 829 | |

| Sum debet | 260 645 475 | |

| Kredit | ||

| IB | 161 246 568 | |

| Utbetalte pensjoner | 0 | |

| Tilbakef. Arbeidsgiveravgift av netto pensjonsforp. | 0 | |

| Forventet avkastning på pensjonsmidlene | 431 757 | |

| Premieinnbetaling ekskl. adm. kostnader | 619 940 | |

| Amortisert estimatavvik | 0 | |

| Egenkapitalinnskudd | ||

| Endring i arb.giv.avg.av netto forpliktelser | 20 687 | |

| Tilgang | 86 568 189 | |

| Avdrag lån | 11 758 334 | |

| Styrking egenkapital | ||

| UB | ||

| Sum kredit | 260 645 475 |

Note 19 – Langsiktig gjeld

Selskapet hadde pr. 31. desember 2016 gjeld til Stavanger kommune på kr 693 741 666 som forfaller mer enn 5 år frem i tid.

| Lån 31.12.16 | Avdrag | Lån 01.07.16 | ||

|---|---|---|---|---|

| Mellomværende SVG kommune og Stavanger boligbygg KF | 688 333 333 | 11 666 667 | 700 000 000 | |

| Lån fra SVG kommune | 5 408 333 | 91 667 | 5 500 000 | |

| Sum lån | 693 741 666 | 11 758 334 | 705 500 000 |

Mellomværende mellom Stavanger kommune og Stavanger bolig KF oppstod ved foretaksetablering og overføring av eiendommer fra kommunen til foretaket. Lånet nedbetales over 30 år og renteberegnes etter 3 måneders NIBOR tillagt to prosentpoeng. Renter ved forfall 31. desember 2016 skal beregnes i tråd med bystyresak 142/16. Rentesats for 2016 var 0,0926%

Lån nedbetales over 30 år. Lånet renteberegnes med en gjennomsnittlig rente i bykassen knyttet til investeringsgjeld. Rentesats i 2016 var 2,85 %.

Note 20 – Leverandørgjeld

| Leverandørgjeld | Regnskap 2016 | |

|---|---|---|

| Leverandørgjeld Stavanger kommune | 16 860 075 | |

| Leverandørgjeld foretak | 15 603 993 | |

| Leverandørgjeld IKS | 28 528 | |

| Ekstern leverandørgjeld | 2 118 279 | |

| Sum | 34 610 875 | |

| Herav nærstående parter | 32 464 068 |

Note 21 – Annen kortsiktig gjeld

| Annen kortsiktig gjeld | Regnskap 2016 | |

|---|---|---|

| Avsatte feriepenger | 244 222 | |

| Skyldig arbeidsgiveravgift | 278 235 | |

| Arbeidsgiveravgift avsatte feriepenger | 34 435 | |

| Skyldig skattetrekk | 371 243 | |

| Sum anordninger | 18 410 524 | |

| Sum annen kortsiktig gjeld | 19 338 659 | |

| Spesifikasjon anordning utgifter: | ||

| Anordning utgifter Stavanger kommune | 8 602 373 | |

| Anordning renter lån Stavanger kommune | 5 969 717 | |

| Anordning utgifter eksterne leverandører | 3 810 698 | |

| Anordning lønn | 27 736 | |

| Sum spesifikasjon anordninger | 18 410 524 |

Note 22 – Endring i arbeidskapital

| Balanseregnskapet | 12/31/2016 | 7/1/2016 | Endring | |

|---|---|---|---|---|

| Omløpsmidler | 76 753 632 | 0 | 76 753 632 | |

| Kortsiktig gjeld | 121 696 404 | 0 | 121 696 404 | |

| Arbeidskapital | -44 942 772 | 0 | -44 942 772 | |

| Drifts- og investeringsregnskapet | ||||

| Inntekter driftsregnskap | 132 754 946 | |||

| Inntekter investeringsregnskap | 14 719 879 | |||

| Bruk av lån | 5 500 000 | |||

| Renteinntekter | 21 683 | |||

| Sum anskaffelse av midler | 152 996 509 | 152 996 509 | ||

| Anvendelse av midler | ||||

| Utgifter driftsregnskap | 112 156 837 | |||

| Utgifter investeringsregnskap | 83 907 786 | |||

| Avskrivninger | -10 289 862 | |||

| Renteutgifter | 406 186 | |||

| Avdrag på lån | 11 758 334 | |||

| Sum anvendelse av midler | 197 939 281 | 197 939 281 | ||

| Endring i ubrukte lånemidler | 0 | |||

| Anskaffelse - anvendelse midler | -44 942 772 |

Note 23 – Åpningsbalanse

| Åpningsbalanse | 12/31/2016 | 7/1/2016 | |

|---|---|---|---|

| Faste eiendommer og anlegg* | 555 941 924 | 552 906 479 | |

| Aksjer og andeler | 310 749 648 | 310 749 648 | |

| Pensjonsmidler | 9 076 054 | 9 076 054 | |

| Egenkapitalinnskudd KLP | 206 000 | 206 000 | |

| Sum eiendeler | 875 973 626 | 872 938 181 | |

| Kapitalkonto* | 164 282 013 | 161 246 568 | |

| Pensjonsforpliktelser | 11 691 613 | 11 691 613 | |

| Andre lån | 700 000 000 | 700 000 000 | |

| Sum egenkapital og gjeld | 875 973 626 | 872 938 181 |

* Endringer i åpningsbalansen: Med utgangspunkt i sak 148/16 og 149/16, er det høsten 2016 kommet til nye boliger som er en del av åpningsbalansen.

Note 24 – Andre salgs- og leieinntekter

| Andre salgs og leieinntekter | NOK | |

|---|---|---|

| Husleieinntekter | 120 168 912 | |

| Annet salg av varer og tjenester | 973 925 | |

| Sum andre salgs- og leieinntekter | 121 142 837 |

Leieinntekter for perioden juli-desember er inntektsført i foretakets regnskap og utgjør kr 120,2 mill.

Av dette er kr 4,4 mill. knyttet til leietap som har tilsvarende motpost på utgiftssiden. Med leietap menes den leieinntekten en går glipp av i det tidsrommet en bolig av ulike årsaker står tom.

Husleinnteketer og leietap for første halvdel 2016 er bokført i kommunens regnskap (Stavanger eiendom).

Note 25 – Etablererboliger

Etablererboliger innlemmet i foretakets regnskap i 2017 har medført et udekket i investeringsregnskapet. Dette er finansiert ved bruk av kassakredit. Forholdet vil bli lagt frem for inndekking og finansiering i årsregnskapssaken for 2016. Det vises til note 7.

Note 26 – Investeringsinntekter

| Investeringsinntekter | NOK | |

|---|---|---|

| Salg av bygninger | 11 917 000 | |

| Kompensasjon/refusjon | 34 879 | |

| Tilskudd fra Husbanken | 2 768 000 | |

| Sum investeringsinntekter | 14 719 879 |

Salg av driftsmidler og fast eiendom utgjør kr 11,9 mill. og er relatert til salg av eiendommer i: Misjonsveien 52, Øvre Strandgata og Asbjørn Kloster (prestebolig). Investeringstilskudd fra Husbanken er knyttet til kjøp av eiendommer i Gauselengen.

8.6.4 Revisors beretning

![]()

UAVHENGIG REVISORS BERETNING FOR STAVANGER BOLIG KF FOR 2016

Uttalelse om revisjon av særregnskapet

Konklusjon

Vi har revidert særregnskapet for Stavanger bolig KF som viser et netto driftsresultat på kr 18 745 135 og et regnskapsmessig mer-/mindreforbruk på kr 0. Særregnskapet består av balanse per 31. desember 2016, driftsregnskap, investeringsregnskap og økonomiske oversikter for regnskapsåret avsluttet per denne datoen, og noter til særregnskapet, herunder en beskrivelse av vesentlige anvendte regnskapsprinsipper.

Etter vår mening er det medfølgende særregnskapet avgitt i samsvar med lov og forskrifter og gir en dekkende framstilling av den finansielle stillingen til Stavanger Bolig KF per 31. desember 2016, og av resultatet for regnskapsåret som ble avsluttet per denne datoen i samsvar med lov, forskrift og god kommunal regnskapsskikk i Norge.

Grunnlag for konklusjon

Vi har gjennomført revisjonen i samsvar med lov, forskrift og god kommunal revisjonsskikk i Norge, herunder de internasjonale revisjonsstandardene (ISA-ene). Våre oppgaver og plikter i henhold til disse standardene er beskrevet i Revisors oppgaver og plikter ved revisjon av særregn-skapet. Vi er uavhengige av foretaket slik det kreves i lov og forskrift, og har overholdt våre øvrige etiske forpliktelser i samsvar med disse kravene. Etter vår oppfatning er innhentet revisjonsbevis tilstrekkelig og hensiktsmessig som grunnlag for vår konklusjon.

Øvrig informasjon

Ledelsen er ansvarlig for øvrig informasjon. Øvrig informasjon består av (informasjon i foretakets årsrapport), men inkluderer ikke særregnskapet og revisjonsberetningen. Vår uttalelse om revisjonen av særregnskapet dekker ikke øvrig informasjon, og vi attesterer ikke den øvrige informasjonen. I forbindelse med revisjonen av særregnskapet er det vår oppgave å lese øvrig informasjon med det formål å vurdere hvorvidt det foreligger vesentlig inkonsistens mellom øvrig informasjon og særregnskapet, kunnskap vi har opparbeidet oss under revisjonen, eller hvorvidt den tilsynelatende inneholder vesentlig feilinformasjon. Dersom vi hadde konkludert med at den øvrige informasjonen inneholder vesentlig feilinformasjon, er vi pålagt å rapportere det. Vi har ingenting å rapportere i så henseende.

Styret og daglig leders ansvar for særregnskapet

Styret og daglig leder er ansvarlig for å utarbeide særregnskapet i samsvar med lov og forskrifter, herunder for at det gir en dekkende fremstilling i samsvar med lov, forskrift og god kommunal regnskapsskikk i Norge. Ledelsen er også ansvarlig for slik intern kontroll den finner nødvendig for å kunne utarbeide et særregnskap som ikke inneholder vesentlig feilinformasjon, verken som følge av misligheter eller utilsiktede feil.

Revisors oppgaver og plikter ved revisjonen av særregnskapet

Vårt mål med revisjonen er å oppnå betryggende sikkerhet for at særregnskapet som helhet ikke inneholder vesentlig feilinformasjon, verken som følge av misligheter eller utilsiktede feil, og å avgi en revisjonsberetning som inneholder vår konklusjon. Betryggende sikkerhet er en høy grad av sikkerhet, men ingen garanti for at en revisjon utført i samsvar med lov, forskrift og god kom-munal revisjonsskikk i Norge, herunder ISA-ene, alltid vil avdekke vesentlig feilinformasjon som eksisterer. Feilinformasjon kan oppstå som følge av misligheter eller utilsiktede feil. Feilinforma-sjon blir vurdert som vesentlig dersom den enkeltvis eller samlet med rimelighet kan forventes å påvirke økonomiske beslutninger som brukerne foretar basert på særregnskapet.

Som del av en revisjon i samsvar med lov, forskrift og god kommunal revisjonsskikk i Norge, herunder ISA-ene, utøver vi profesjonelt skjønn og utviser profesjonell skepsis gjennom hele revisjonen. I tillegg:

- identifiserer og anslår vi risikoen for vesentlig feilinformasjon i særregnskapet, enten det skyldes misligheter eller utilsiktede feil. Vi utformer og gjennomfører revisjonshandlinger for å håndtere slike risikoer, og innhenter revisjonsbevis som er tilstrekkelig og hensiktsmessig som grunnlag for vår konklusjon. Risikoen for at vesentlig feilinformasjon som følge av misligheter ikke blir avdekket, er høyere enn for feilinformasjon som skyldes utilsiktede feil, siden misligheter kan innebære samarbeid, forfalskning, bevisste utelatelser, uriktige fremstillinger eller overstyring av intern kontroll.

- opparbeider vi oss en forståelse av den interne kontroll som er relevant for revisjonen, for å utforme revisjonshandlinger som er hensiktsmessige etter omstendighetene, men ikke for å gi uttrykk for en mening om effektiviteten av foretakets interne kontroll.

- evaluerer vi om de anvendte regnskapsprinsippene er hensiktsmessige og om regnskapsestimatene og tilhørende noteopplysninger utarbeidet av ledelsen er rimelige.

- evaluerer vi den samlede presentasjonen, strukturen og innholdet i særregnskapet, inkludert tilleggsopplysningene, og hvorvidt særregnskapet gir uttrykk for de underliggende transaksjonene og hendelsene på en måte som gir en dekkende fremstilling.

Vi kommuniserer med kontrollutvalget og styret blant annet om det planlagte omfanget av revisjonen og til hvilken tid revisjonsarbeidet skal utføres. Vi utveksler også informasjon om forhold av betydning som vi har avdekket i løpet av revisjonen, herunder om eventuelle svakheter av betydning i den interne kontrollen.

Uttalelse om øvrige lovmessige krav

Konklusjon om budsjett

Basert på vår revisjon av særregnskapet som beskrevet ovenfor, mener vi at de disposisjoner som ligger til grunn for særregnskapet i det alt vesentlige er i samsvar med budsjettvedtak, og at budsjettbeløpene i særregnskapet stemmer med regulert budsjett.

Konklusjon om årsberetningen

Basert på vår revisjon av særregnskapet som beskrevet ovenfor, mener vi at opplysningene i årsberetningen om særregnskapet er konsistente med særregnskapet og er i samsvar med lov og forskrifter.

Konklusjon om registrering og dokumentasjon

Basert på vår revisjon av særregnskapet som beskrevet ovenfor, og kontrollhandlinger vi har funnet nødvendig i henhold til internasjonal standard for attestasjonsoppdrag (ISAE) 3000 «Attestasjonsoppdrag som ikke er revisjon eller forenklet revisorkontroll av historisk finansiell informasjon», mener vi at ledelsen har oppfylt sin plikt til å sørge for ordentlig og oversiktlig registrering og dokumentasjon av foretakets regnskapsopplysninger i samsvar med lov og god bokføringsskikk i Norge.